前言:《推动大规模设备更新和消费品以旧换新行动方案》推出之后,明显已经成为市场关注的一个焦点,究竟哪些行业更为收益,趁着假期,就来梳理下。

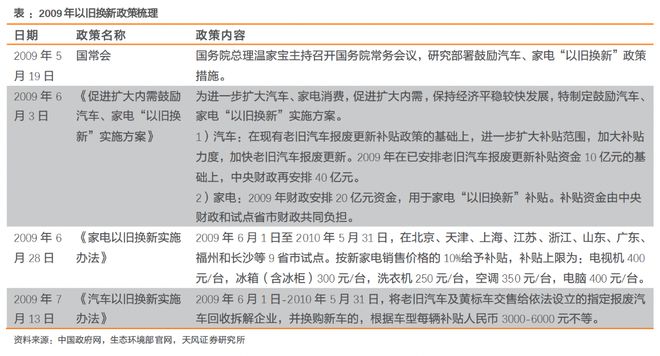

回顾 09 年大规模开展的以旧换新政策历程,从中央定调到具体实施措施的出台,大约需 2 个月左右。从政策导向来看,以旧换新主要侧重于促进汽车和家电领域的消费,促进手段以直接补贴的方式为主,其中中央财政和试点省份共同承担补贴资金。

24 年 3 月 1 日国务院常务会议审议通过《推动大规模设备更新和消费品以旧换新行动方案》,将重点实施设备更新、消费品以旧换新、回收循环利用、标准提升“四大行动”。本轮以旧换新及设备改造存在以下几个明显特征:

2) 高标准:针对换新过程的标准制定及废旧设备处理的重视程度有所提高,重点关注绿色低碳、智能化和信息化改造,以及废旧设备的回收利用产业链。

3) 强补贴:资金需求及补贴的范围、规模、强度或较以往有显著提升,初步预计补贴的资金需求量或高达 5000 亿元。

铁路产业链可分为上游、中游、下游三大环节,其中上游包含前期项目勘察,铁路设计,工程建设,铁路车辆、机械、电气、通信等设备制造;中游是铁路运输服务;下游是铁路维修检查与养护等。从铁路上下游产业链参与企业来看,上游企业包含中国铁建、中国中铁等资深铁路项目建设单位,以及中国中车、铁建重工等大型铁路车辆与设备制造企业;中游的铁路运输服务主要是中国国家铁路集团有限公司及其下属子公司;而下游主要是各地铁路局及其下属养护公司。

根据《“十四五”现代综合交通运输体系发展规划》,预计 2025 年底,全国铁路营业里程将达 16.5万公里左右,其中高铁 5 万公里左右。结合 23 年的里程数据来看,要达到十四五规划的铁路运营里程目标,24-25 年年均还需投运铁路里程约 3000 公里,其中高铁约 2500 公里,相较 21-23 年年均投运近 4000 公里铁路新线而言,预计后续路网投运里程的增长空间或相对有限。从投资规模来看,14 年以来我国年均铁路投资大约在 8000 亿元左右,24-25 年铁路固定资产投资有望超预期。

后续新增铁路路网里程的空间或相对有限,预计后续铁路投资或更加聚焦于现有铁路干线的联网、补网、强链,以及铁路相关设备的更新改造。从区域上来看,以川藏铁路为代表的西部铁路留白地区推进力度有望加大。

根据国家铁路局,铁路设备主要包括铁路道岔设备、铁路道岔转辙设备、铁路信号控制软件和控制设备、铁路通信设备、铁路牵引供电设备 5 个大类。随着不同设备使用寿命接近年限,部分细分设备类型在 24 年或迎来更新改造需求的旺盛周期。

2) 列控系统,随着既有列控产品 LKJ2000 使用年限增长,各铁路用户投入运用的LKJ2000 产品已进入更新周期,LKJ2000 及配套产品的更新需求保持增长趋势。

24 年 4 月 9 日,住房城乡建设部印发《推进建筑和市政基础设施设备更新工作实施方案》,方案要求,以住宅电梯、供水、供热、供气、污水处理、环卫、城市生命线工程、建筑节能改造等为重点,分类推进建筑和市政基础设施设备更新,着力扩内需、惠民生、保安全,保障城市基础设施安全、绿色、智慧运行,推进城市高质量发展。到 2027 年,对技术落后、不满足有关标准规范、节能环保不达标的设备,按计划完成更新改造。

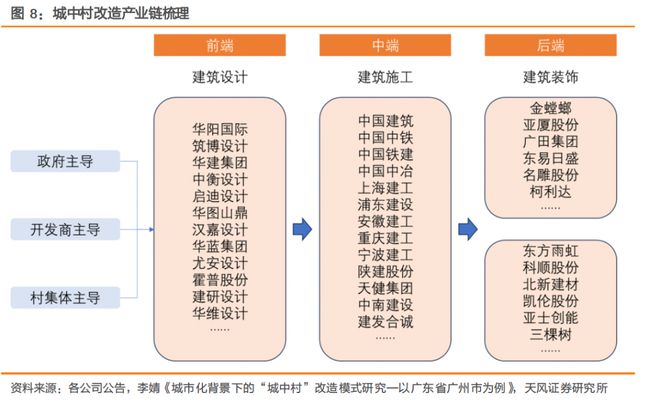

以上海杏彩体育、广州等为代表的一线城市具备较大的城中村改造潜力。中长期角度来看,一线城市城中村改造空间更大。从现有各城市公布的城中村改造方案来看,城中村改造项目可分为两种,既包含拆除重建的全面改造,也包含局部拆建和综合整治的方式对城中村的基础设施和居住环境进行改造。

前端建筑设计领域的参与方除了传统国有的大中型设计单位以外,还包括民营建筑设计企业、外资设计机构等,中端施工:以全国化布局的大型建筑央企以及各地方建筑国企为主,央企竞争优势显著,后续有望加速提升行业集中度。后端装饰装修:行业景气度或仍处于底部。

使用场景来看,建材产品在城中村改造中的应用本质上与地产项目较为类似,主要应用于住宅+商业建筑+公共建筑等,因而建材下游需求与地产的关联度越高,则城中村改造对该建材类产品需求的拉动作用越大,反之则弹性越小。从下游需求的角度来看,瓷砖(地产)、防水(大部分地产,少部分基建)、涂料、玻璃、塑料管等建材产品的需求均与地产高度相关,因而在城中村改造过程中有望充分受益,而水泥的下游需求较为分散,有大约 50%左右的需求来自于基建,整体弹性或相对弱于其他品类。

从建筑节能改造的角度来看,主要关注两个方向:1)传统的保温隔热材料、门窗幕墙等建材类企业;2)围绕 BIPV 等分布式光伏而展开的光伏组件、施工等相关产业链。建筑节能减排具备明显的提升空间。十四五期间新建建筑太阳能光伏装机 50GW,24-25 年建筑节能改造面积空间达 2 亿平方米。24-25 年 2 亿平方米建筑节能改造对应的市场空间有望达到 200-400 亿元。

现实需求催动下,城市生命线工程有望迎来快速推广。我国城市规模和面积正在快速扩大,对城市公路、桥梁、铁路、供水管网、排水管网、污水管网和轨道交通等生命线系统的维护和管理带来较大的压力。据苏州产研院融合基建技术研究所不完全统计, 2019-2021 年城市生命线相关事故数量逐年增长,年均增长率为 87.90%。其中,地下管线破坏事故年均增长率为 97.89%;路面塌陷事故年均增长率为 80.93%。

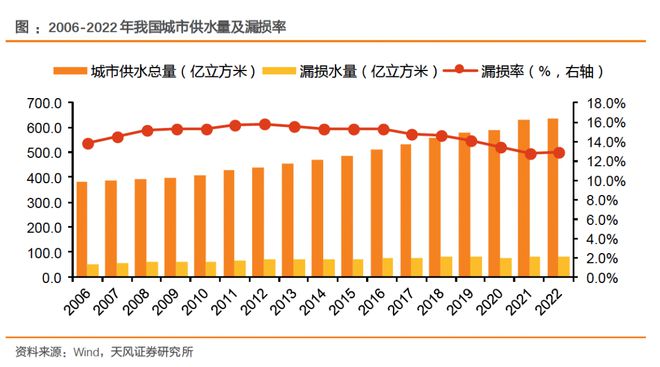

给水管网老化导致水资源漏损严重,管网更新改造具有明确的现实需求。供水管网普遍管龄较长且应用管材繁杂,供水管网系统建设亟待整体提升。

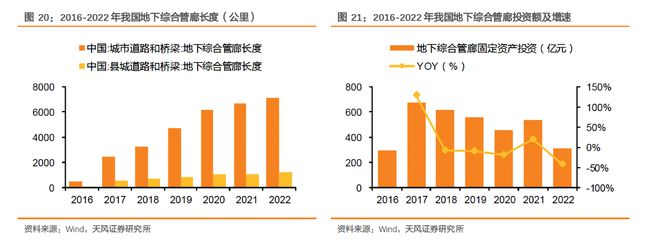

城市燃气管网急需更新改造。十四五地下综合管廊建设有望稳步提升。建设综合管廊具有更好的经济效益,这种效益分为直接效益和间接效益。1)直接效益:与传统直埋管道的模式相比,建设综合管廊在成本上具有明显优势。2)间接效益:综合管廊集约化地下管线,将管线敷设方式由传统的平面错开式布置,调整为立体式布置,节省了地下空间,空余出了大量“干净土地”。

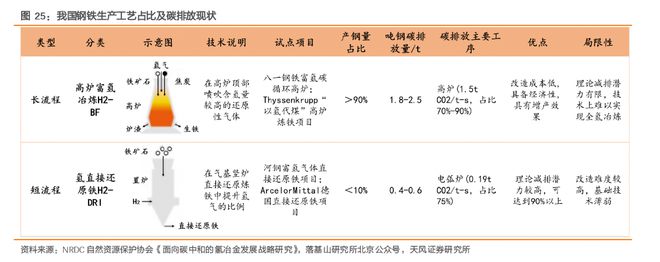

产能置换升级、淘汰落后产能是未来钢铁行业发展的主线%以上的钢铁产能完成超低排放改造,CCER 重启将加速钢铁行业降碳进程。我国钢铁行业吨 CO2排放量持续下降,未来仍存较大的下降空间。钢铁业低碳改造进行时,资本开支力度持续加大。国内钢铁行业短期内或将主要以长流程低碳改造为主。长流程和短流程炼钢各有优劣,未来有望加快高炉长流程向电炉短流程制钢转型。现阶段在我国长流程占比较高的背景下,将优先以高炉富氢冶炼技术改造为主。

2025 年前中国钢铁企业为实现超低排放目标,长流程改造投资有望达 855 亿元。从产能角度来看,电炉产能充裕,限制电炉钢产量的核心在于产能利用率,改造或主要集中于存量的长流程产能。

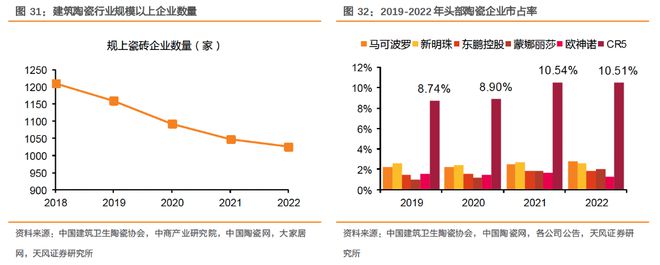

陶瓷机械设备的下游需求主要围绕陶瓷产线而展开。广东省陶瓷产业集群效应明显。广东省拥有 666 条产线 万平方米,若以产线数量和日产能来计算,广东省占全国的比重分别为 30%/27%。

环保及碳中和有望带来陶瓷产线 年广东陶瓷行业正式纳入碳交易市场。行业中小企业持续出清,陶瓷龙头企业市占率有望加速提升。煤改气或为陶瓷行业降碳的重要方向。窑炉煤改气对应的窑炉改造市场空间约为 30-40 亿元。

水泥行业产能利用率偏低,推动发展新质生产力或是供给端产能优化和行业格局最优路径。水泥超低排放意见正式出台,超低排放意见对改造目标作出明确要求,有望带来近 400 亿左右改造需求。

虽然超低排放暂时是鼓励导向,但达标企业有望享受差异化优惠政策,且部分地区排放标准与超低排放要求同样严格,企业仍需严格执行。预计 25 年之前新增设备投资需求约 57 亿元,28 年之前新增设备投资将达 114-357亿元,且额外改造费用的投入也将加大企业盈利诉求,或有助于竞合关系改善。

目前水泥行业已步入结构调整和绿色发展阶段,数字化改造有望在经营管理、市场营销、生产控制、能源消耗等方面带来诸多优势。预计全行业数字化改造空间有望达到近 600 亿元。

水泥行业超低排放、数字化、绿色低碳改造的潜在空间仍然较大,政策驱动下改造进展或将加快推进,水泥工程设备公司有望充分收益。

新建逐步回落,更新改造稳步放量是家装建材主要的增长驱动力。计 2024/2025 年家装市场规模分别为 4.08/4.68 万亿元,更新改造规模占比约在65%左右,从而成为家装建材中更大的拉动因素。、过去来看,建材行业以旧换新的执行情况较差,仍需政策端加大支持力度。

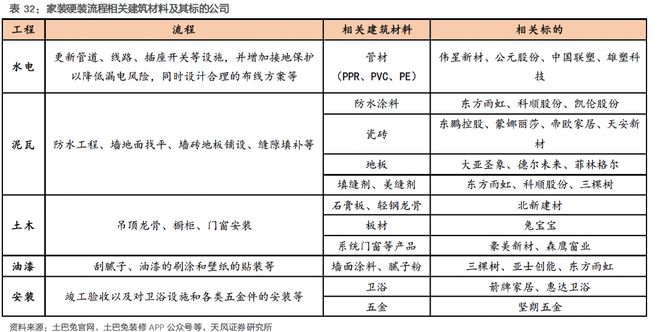

消费建材主要应用在家装的硬装阶段,硬装流程依次为拆除工程、水电工程、泥瓦工程、土木工程、油漆工程、安装工程等步骤,头部公司已建立较强的品牌品牌影响力。

相比于美国等欧美国家,我国存量市场占比较低,中长期来看,存量更新仍将是 C 端建材的成长赛道。我国消费建材中的存量需求占比仍然较低,我们认为中长期来看,存量市场仍将是 C 端建材的成长赛道,渠道完善、产品矩阵丰富的企业有望呈现优势。

华阳国际:自2007年深圳大冲旧村改造(深圳华润城),华阳国际已在城市更新领域深耕16年,是城市更新制度,设计协作制度的深度参与者。迄今为止,公司参与的城中村改造项目遍布深圳,广州,东莞,合肥,长沙等全国多个超大特大城市核心地段。经过多年的实践,华阳已从最初的项目探索,到空间融合创新,逐步发展到片区统筹城市共赢,并将持续探寻“城市更新”新的内涵。

中钢国际:中钢国际拥有完善的低碳冶金技术体系,具备低碳冶金综合服务能力,有望持续受益于钢铁行业碳排放改造。公司专注于低碳冶金技术开发,建立了以焦炉、带式焙烧球团、高炉低碳化、高端长材轧制、直接还原铁、氢冶金、减污降碳协同增效、碳资产管理与咨询为核心的低碳冶金工程技术体系,绿色工程技术差异化竞争优势凸显,填补了多领域的技术空白。2035 年前中国宝武将主要以富氢碳循环为核心的高炉转炉工艺路径为主,中钢国际作为首个打通该技术的企业有望抢占“蓝海”市场。

中材国际:公司是全球最大的水泥技术装备工程系统集成服务商,公司业务主要分为工程EPC/装备/运维三个板块,在绿色低碳技术方面,公司已掌握以低热耗为代表的水泥绿色烧成技术及装备、低系统电耗为代表的水泥绿色粉磨技术及装备、水泥生产超低排放技术及装备、水泥窑协同处置废弃物技术、处置和替代原燃材料、新型低碳水泥生产技术,并深度开展水泥行业碳减排技术研究,在新一轮设备改造趋势下,公司有望继续夯实自身竞争力,中长期成长性仍然较好。

宁夏建材:宁夏建材拟换股吸收合并中建材信息技术股份有限公司,重组完成后的新宁夏将定位于建材行业等垂直领域市场数字化解决方案提供商。中建信息业务主要分 ICT 软硬件产品增值分销和云及数字化服务两块,截至 23H1 增值分销占比 80%左右,但云及数字化服务业务占比持续攀升,未来有望成为业绩主要增长点。 在人工智能方面,全资子公司信云智联“AI+”以计算机视觉技术为核心,借助 AIoT、5G、大数据、云计算等技术,为智慧工厂、智慧园区、智能制造等领域提供 AI 软硬件产品及一体化解决方案,以水泥行业为例,公司通过基于机器视觉的人工智能识别算法,实现了对企业生产中人员违章行为,设备异常及环境异常的智能识别,并通过能力中台、智能视频管控系统平台、“安智通”移动应用平台之间形成“两台”呼应与管理闭环。

冀东装备:公司主要从事水泥装备制造及维修业务,其中机械设备与备件业务主要包括立磨、回转窑、篦冷机、堆取料机等高效水泥机械设备;移动、移动筛分机、固定等矿山设备;固废、危废处置设备;机械备件等业务。冀东装备 2022 年位列中国建材机械行业 20 强第五位、中国水泥装备龙头企业第三位、中国建材服务业 100 强。公司将抓住水泥行业实施技术改造、技术升级的历史机遇,继续加强节能、低碳产品的市场推广。

亚士创能:公司主营业务为功能型建筑涂料,建筑墙体保温装饰一体化材料,建筑节能保温材料,防水材料及其应用系统的研发,生产,销售及服务。公司是行业内少数同时拥有功能型建筑涂料,保温装饰一体化材料,建筑节能保温材料,防水材料四大产品体系及其系统服务能力的企业之一。公司丰富的产品结构在建筑涂装,建筑节能,建筑防水一体化解决方案和服务能力上具有显著的优势。公司产品和服务在北京奥运会场馆,上海世博会场馆,北京冬奥会场馆,北京大兴国际机场等众多国家级标杆工程,及遍布全国的公建项目,房地产开发项目,旧城翻新改造,厂房建设,美丽乡村项目和个人家庭装修中得到广泛应用。在建筑涂料业务方面,公司是中国功能性建筑涂料的主要引领者之一。除上述产品,业务外,公司主营业务产品还包含干粉砂浆,涂装施工服务等。

海螺水泥:公司主营业务为水泥,商品熟料及骨料的生产,销售。根据市场需求,本集团的水泥品种主要包含32.5R级水泥,42.5级水泥及52.5级水泥,产品广泛应用于铁路,公路,机场,水利工程等国家大型基础设施建设项目,及城市房地产开发,水泥制品和农村市场等。水泥属于基础原材料行业,是区域性产品,其销售半径受制于运输方式及当地水泥价格,经营模式有别于日常消费品。本集团采取直销为主,经销为辅的营销模式,在中国及海外所覆盖的市场区域设立500多个市场部,建立了较为完善的营销网络。同时,本集团不断完善营销战略,在长三角,珠三角及浙闽沿海地区大力推进建设或租赁中转库等水路上岸通道,进一步完善市场布局,提升市场控制力。本集团不断优化完善国内外市场布局,稳妥推进国际化发展战略,积极延伸上下游产业链,稳步实施发展战略。杏彩平台官网

伟星新材: 公司主要主要产品为无规共聚聚丙烯(PPR)系列管材及管件、聚乙烯(PE)系列管材及管件、高密度聚乙烯(HDPE)双壁波纹管和聚丁烯(PB)管材管件等。公司目前已成为国内塑料管道行业产品系列化、生产规模化、经营品牌化的实力企业之一。

北新建材:公司是一家集品牌、研发、生产、销售及服务为一体的综合性新型建材产业集团。公司以“绿色建筑未来”为产业理念,大力发展循环经济,推进建筑节能和装配式建筑,从绿色原料、绿色生产、绿色建造、绿色应用、绿色回收等环节打造全生命周期的绿色建筑产业链,为各类建筑提供石膏板墙体吊顶系统、矿棉板吊顶吸声系统、金邦板外墙屋面系统、内外墙环保涂料系统、岩棉防火保温系统等节能环保新型建材全套解决方案。公司是国内最大的新型建材综合制造商和系统集成商,是全球最大的石膏板产业集团,在品牌、质量、技术、规模等方面都处于行业龙头地位。

三棵树:公司的主营业务为建筑涂料(墙面涂料)、木器涂料以及基辅材的研发、生产和销售。公司是一家国内领先的、行业独创“健康 ”新标准的涂料生产和服务型制造企业,致力于为消费者提供以环保、健康墙面涂料为核心的“产品一站式”服务,为地产商和工程项目建设方提供“涂料、保温、防水、地坪、基材、施工”一体化的绿色建筑解决方案。2019年6月26日,“三棵树”品牌连续第十三年入选由世界品牌实验室评选的“中国500最具价值品牌”,居参选涂料品牌的行业前列。

东方雨虹:公司是国内防水材料绝对龙头,国内建筑防水材料行业生产新型建筑防水材料品种最齐全的企业;旗下拥有卧牛山(节能保温)孚达(节能保温)、华砂(砂浆)、洛迪(硅藻泥)德爱威(建筑涂料))等品牌,主要客户有万科、 保利等大地产商。

兔宝宝:公司主要从事室内装饰材料的研发、生产和销售,根据业务分设三个事业部,其中,装饰材料事业部主营业务为装饰板材、装修五金、油漆、墙体涂料、胶粘剂、墙纸等室内装饰主、辅材料的生产和销售;家居宅配事业部主营业务为衣柜、橱柜、木门、地板、儿童家居、集成墙面板等定制化家居产品的生产和销售;互联网业务事业部主营业务为电商代运营业务及其衍生的互联网增值服务业务、兔宝宝电商业务等。装饰材料事业部、家居宅配事业部、互联网业务事业部,三驾马车协同并进,共同推动公司整体家居业务发展壮大;兔宝宝商学院、研究院、设计院,各司其职,为公司提供持续的人才培养、科研创新和产品设计支撑,助力公司打造从装饰材料到定制家居等多元化发展的完整产业链。

蒙娜丽莎: 高端瓷砖龙头之一,具体可分为陶瓷砖、陶瓷高板、陶瓷薄砖;主要客户有碧桂园、万科、恒大等一批大型房地产商;渠道上,拥有300多个销售网点;18年相关业务收入32亿元﹐主营占比超95%。