杏彩体育平台杏彩体育平台(以下简称《报告》)。报告对中国水利工程市场做出全面梳理和深入分析,是智研咨询多年连续追踪、实地走访、调研和分析成果的呈现。

为确保水利工程行业数据精准性以及内容的可参考价值,智研咨询研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解2022年水利工程行业的发展态势,以及创新前沿热点,进而赋能水利工程从业者抢跑转型赛道。

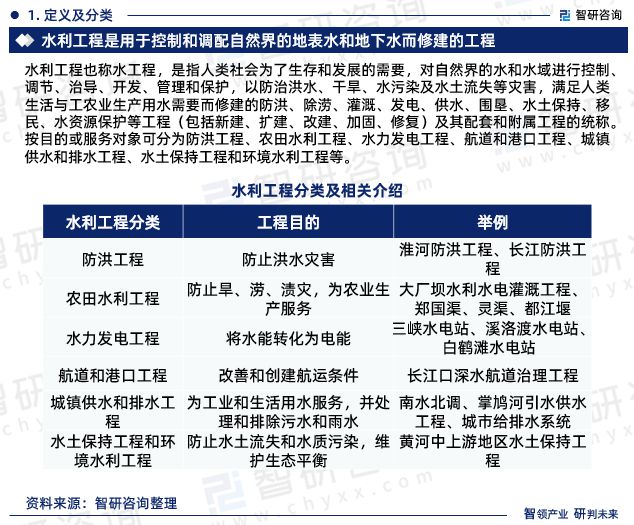

水利是对水资源的开发和防止水灾,由于水资源分配不均、自然灾害多发,人类需要通过工程手段实现水资源的综合开发和防止洪涝等灾害。

水利工程也称水工程,是指人类社会为了生存和发展的需要,对自然界的水和水域进行控制、调节、治导、开发、管理和保护,以防治洪水、干旱、水污染及水土流失等灾害,满足人类生活与工农业生产用水需要而修建的防洪、除涝、灌溉、发电、供水、围垦、水土保持杏彩体育、移民、水资源保护等工程(包括新建、扩建、改建、加固、修复)及其配套和附属工程的统称。

按目的或服务对象可分为防洪工程、农田水利工程、水力发电工程、航道和港口工程、城镇供水和排水工程、水土保持工程和环境水利工程等。

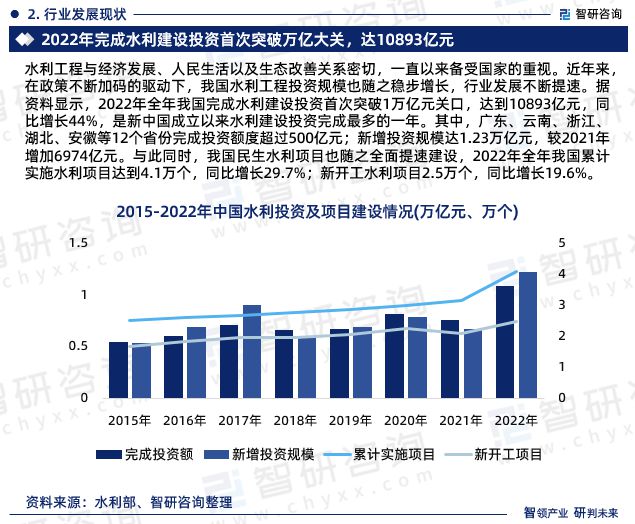

水利工程与经济发展、人民生活以及生态改善关系密切,一直以来备受国家的重视。近年来,在政策不断加码的驱动下,我国水利工程投资规模也随之稳步增长,行业发展不断提速。据资料显示,2022年全年我国完成水利建设投资首次突破1万亿元关口,达到10893亿元,同比增长44%,是新中国成立以来水利建设投资完成最多的一年。其中,广东、云南、浙江、湖北、安徽等12个省份完成投资额度超过500亿元。新增投资规模达1.23万亿元,较2021年增加6974亿元。

从水利项目方面来看,随着近年来我国水利投资规模的不断扩张,我国水利工程行业得以快速发展,在2022年我国水利投资规模大幅增长的推动下,我国民生水利项目也随之全面提速建设。据资料显示,2022年全年我国累计实施水利项目达到4.1万个,同比增长29.7%;新开工水利项目2.5万个,同比增长19.6%。

粤水电(广东水电二局股份有限公司)是广东建工集团控股有限公司的控股上市公司,队伍起源于上世纪50年代的华东水力发电工程局101工程处。公司是一家集设计、施工、建设、运营、管理全过程服务于一体的建筑行业国有控股上市公司、国家高新技术企业、广东省水利水电工程技术研究中心。公司从事的主要业务是水利水电及轨道交通等工程建设,水力、风力、太阳能光伏清洁能源发电业务以及风电塔筒、光伏支架装备制造业务。公司拥有水利水电工程施工总承包特级资质、水利行业专业设计资质等,是我国水利工程主要上市龙头企业之一。据资料显示,2022年公司水利水电业务营收达95.79亿元,同比增长12.74%,毛利率为5.19%。

政策红利持续释放推动行业快速发展。2011年中央一号文件提出“水利是现代农业建设不可或缺的首要条件,是经济社会发展不可替代的基础支撑,是生态环境改善不可分割的保障系统,具有很强的公益性、基础性、战略性”,“加快水利改革发展,不仅事关农业农村发展,而且事关经济社会发展全局;不仅关系到防洪安全、供水安全、粮食安全,而且关系到经济安全、生态安全、”。大幅提高了水利的战略地位,也开启了水利政策红利释放的“闸门”,在政策红利持续释放的推动下,我国水利工程行业也随之快速发展。

重大水利工程建设为发展重点。根据国家“中长期发展纲要”,国家将继续推动基础设施建设,水利、电力开发等行业将保持快速增长,水利建筑工程承包与施工市场需求旺盛。按照当前发展趋势,“十四五”时期,全国水利投资年均增速将保持较高水平,水利工程行业投资建设力度将继续加大,发展前景可期。其中,重大水利工程建设将成为行业发展重点,预计国家将重点针对资源性、工程性缺水地区、防洪体系有较大缺陷的地区,加快建设一批重大引调水工程、重点水源工程、江河湖泊治理骨干工程,优先安排前期工作基础较好的重大水利工程。

《2023-2029年中国水利工程行业市场经营管理及竞争战略分析报告》是智研咨询重要成果,是智研咨询引领行业变革、寄情行业、践行使命的有力体现,更是水利工程领域从业者把脉行业不可或缺的重要工具。智研咨询已经形成一套完整、立体的智库体系,多年来服务政府、企业、金融机构等,提供科技、咨询、教育、生态、资本等服务。

1:本报告核心数据更新至2022年12月,以中国地区数据为主;预测区间涵盖2023-2029年,数据内容涉及水利工程投资规模、项目建设等。

2:除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年版、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源主要包括全球范围相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3:报告核心数据基于公司严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4:本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。